为什么所有平台都想带货?

去年4月,罗永浩选择成为一个电商主播后,当当网的李国庆曾发出不看好的论调。

他说名人获利的方式有很多,称自己微博和抖音都有粉丝,但他连广告都不接。他还说,如果一个企业家做自媒体、挣广告费或带货,“很荒唐”。

一年以后,李国庆走上了罗永浩的老路,同样开启了直播带货生涯。

李国庆下场做直播时,企业家做直播早已不是新鲜事。从远到近,携程的梁建章、格力的董明珠、新东方的俞敏洪等,都有过直播带货的经历。他们中的大多数,并不像罗永浩那样将直播当成事业来做,但短暂直播的诉求是统一的:为自家企业或产品站台。

一边是知名企业家,具备头部效应,有天然的流量聚合能力;另一边,他们又担着品牌方的角色,要为品牌带货。

当这两重身份叠加在一起,企业家下场做直播,一半是达人带货,一半是品牌自播。

这恰恰是当前直播电商的两条路径。区别在于,整体来看,达人带货开始降温,朝着更加理性的方向发展,而品牌自播,正是当下平台方、商家方大力布局的新风口。

这一趋势下,整体直播电商生态在进一步“去中心化”,从过往头部主播的一枝独秀迈向百花齐放。

作为“百花齐放”的一部分,入场做直播带货的App和品牌越来越多,他们是这股潮流的制造者,也在这股潮流里被选择。

内容平台的尽头是带货?

先厘清一点:我们所说的“带货”,并非完全意义上的内容平台电商化,而是指它们在商业化过程中,大都选择了切入“交易”环节,这是这一现象及基于此进行讨论的前提。

来看现象:

2016年中,快手商业化之初,选择了将直播作为主要变现方式;

2018年3月,抖音上线“购物车”,尝试直播带货;

2020年10月,视频号上线直播功能,它现在是商家在微信生态内直播的主阵地;

去年底,小红书上线直播电商;

今年6月,知乎直播打通电商功能;

9月,B站第一次进行大规模的直播带货;

抖音、快手、视频号、小红书、知乎、B站,他们几乎占据了国内内容社区的半壁江山,现在却统一地指向了一块肥肉:直播电商。

那么问题来了,内容平台及社区,为什么都盯上了“交易”?

第一,以内容为“商品”的变现路径难以走通,存在着一定的天花板。

我们看到,在过去,以内容为“商品”的商业模式,无非“内容付费”这一条路径,细分之下又包括长视频平台等的会员模式、课程付费、音频平台的会员模式及音频付费等,他们现在普遍不赚钱甚至赔钱。

说到底,这条路径之下,平台的商业化诉求与用户的“获得”诉求难以平衡。

第二,内容作为“商品”难以被交易,但作为流量粘合剂,却可以促成交易。

纵观互联网发展史,最大的流量入口最开始是搜索,后来变成了社交,再后来变成了“内容+社交”。从图文资讯平台到短视频平台、再到巨头加码的信息流生态,从产品形态来看是靠内容驱动,但在运营逻辑上来看,则是流量驱动。

这个时候,内容成了促成交易的连接手段,扮演起流量中介的角色,连接商家与消费者,平台靠广告创造营收。

第三,直播电商有利于提升商家与消费者交易效率。

1、货找人的逻辑带来信息对称度的提升;

2、产品展示方式变成了“货架+导购”,主播承担起导购的角色,他们讲解示范、回答问题;

3、空间氛围上,直播形式赋予了其强社交属性,即时互动带来沉浸式体验;

从用户视角出发,这意味着消费决策成本在降低,内容种草的效率及成功率在提升;从平台视角出发,各大平台当前都加快了自己的生态构建进度,想要完成从种草到交易的消费链条全覆盖,出发点也是提升商家与消费者的交易效率。

时尚女装品牌歌莉娅是第一批入驻视频号直播的商家,它在9月正式开启了以冲刺销售业绩为导向的日播模式,其相关负责人告诉市值榜,对比10月,他们在11月的平均日销售额环比上涨了5-6倍。

第四,当前直播电商的消费习惯已经逐步养成,且转化率更高。

根据CNNIC数据,在电商直播中购买过商品的用户,已经占到整体电商直播用户的66.2%。艾瑞咨询提供的数据也显示,当前基于直播形式的转化率在4.3%左右,高于图文的0.5%以及短视频的1.5%。

路径:道同术不同

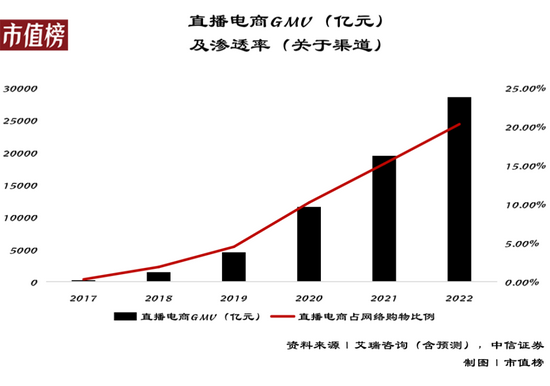

2017年至今年上半年,直播电商的市场规模从366亿增长到接近2万亿,且市场渗透率尚不到15%。

这个过程中发生的两个变化,一个是李佳琦等明星带货主播的快速崛起,另一个则是当下品牌自播的火热。艾瑞咨询数据显示,2020年商家自播成交额占到了整体直播电商的32.1%,其预计到2023年占比将接近50%。

从直播主体来看,这形成了当前直播带货的两条路径:达人带货+品牌自播。

虽然路径不同,但商家及用户两侧的诉求是统一的:商家做好生意、用户买到超值的产品。

过去品牌方看重电商营销节点,本质上是通过抽奖、发红包、发放优惠券等“建立消费者特权”的方式,在短期内产生较强的销售反应,建立品牌认知,通过短暂的销量爆发,带动长期的生意增长。

在这一过程中,李佳琦、薇娅、罗永浩等明星主播凭借强带货效应备受品牌方青睐。

但问题在于,依托明星主播提振销量的举措,对中小商家并非适用。简单来说,商家通过头部明星帮助消费者实现折扣自由,但它们自己并未实现带货自由。

所以,品牌自播的出现及其常态化运作模式,实际上同时满足了商家的带货自由与消费者折扣自由。

在刚刚过去的“11.11视频号直播好物节”活动中,视频号鼓励品牌、商家、主播进行直播带货,对优质的直播内容提供主会场专属活动页面曝光机会。

我们看到,不少品牌都在这场品牌直播的浪潮中实现了生意增长:锦月丝府11月1日销售额破1000W、雅戈尔体验馆11月5日销售额1400W、凯喜雅11月6日销售额1284W。单场直播销售破千万,对于大多数品牌而言,都是一个跨越式的突破。

平台直播电商业务的发展路径也不相同。

比如抖音提出“兴趣电商”,快手提出“信任电商”,这种差异化路径,是由他们底层流量分发逻辑的差异化决定的:抖音是纯算法驱动的流量中心化分发、快手是去中心化的粉丝订阅+算法分发。

再来看视频号,它的内容分发机制其实有两种:一是基于社交关系链的分发,比如朋友分享、点赞、收藏;二是基于兴趣列表的机器推荐,张小龙此前就曾表示,用户观看视频号的比例理想中应该是播放量关注:好友推荐:机器推荐=1:2:10。

具体到直播电商上,他们虽然路径不同,但目的依然相同:一方面帮助商家构建构建私域流量池,另一方面,加大私域流量与公域流量的整合。

先来看私域流量,招商证券在一份报告中指出,直播电商本质上是私域流量,在“直播+电商”的模式中,直播是工具,电商是基础,商家通过直播为电商带来流量,从而达成销售目的。

以泡泡玛特为例,其首席消费者运营官周树颖对市值榜表示,目前泡泡玛特全渠道注册会员数已经超过1800万,其中微信会员数超过1000万。

周树颖称,泡泡玛特在微信的业务以私域为主,他们引导在线下等渠道培养的种子用户、核心用户,进入到泡泡玛特的私域大盘,通过微信小程序这一场景进行变现,这也导致,微信小程序领跑泡泡玛特各渠道的增长。

而他们引导用户的途径,就包含了微信广告、公众号、视频号等等通路。8月份,泡泡玛特在视频号进行了直播首秀,三天下来,收获了130万观看,交易额超2500万。

这也反映出当下商家在视频号做直播的一个天然优势:视频号背靠微信生态,微信是当前国内最大的私域流量平台。

微信主要靠用户自身的社交网络进行流量分配,这种流量分配机制决定了它能够给予商家更多的主动权,而且微信本身作为社交工具,方便商家对粉丝群体的精细化运营,适合商家经营私域。

但也要注意到,在未来,纯粹的私域与纯粹的公域都不可取,如何平衡二者之间的关系,才是重中之重。

生态:未来终极战争

我们在上文中曾提到,直播电商带来的是一场商家带货的效率革命。

这个效率提升的故事可以分成两点来看:

从交易的角度来看:一方面,直播的内容形式,实现了种草效率及成功率的提升;另一方面,平台方都在加速包括电商工具及组件在内的生态布局,为的是完成消费全链路的覆盖,补上最终的“成交”环节。

从商家生意增长的角度来看:第一,构建私域流量池有助于提高商家在平台的粉丝价值,降低销售成本;第二,建立私域流量有助于增进商家和粉丝之间的信任,提高消费者的复购率,从而促进GMV的增长。

但这涉及到两个问题:商家如何从平台的公域流量中获取私域流量?平台又该如何平衡公域流量和私域流量的关系?

这与平台当前的生态能力密切相关,我们以视频号为例:

今年5月的改版中,微信进一步打通了公众号和视频号之间的直播关联,视频号和公众号实现了双向导流,再到10月初,企业微信与视频号也实现了打通。

这些变化说明了一点:视频号直播实际上是商家在公域流量与私域流量中的连接器。

变化也显而易见——改版后首日,情感公众号大V刘筱仅在直播两个小时内,就实现了100万人以上的观看。

再从整个微信生态的视角来看,微信生态的运营模式大体分为内容平台、沟通渠道和销售转化三部分:

内容平台——公众号、视频号、朋友圈;

沟通渠道——个人微信号、企业微信、微信社群;

销售转化——视频号直播、小程序;

整体来看,这其实形成了一条“内容+社交+交易”的链条。

对商家而言,他们通过内容平台展示产品,吸引用户进入沟通渠道,再与消费者建立联系,同时,将用户引进直播社群等沟通渠道,以加入会员、专享优惠、积分兑换等方式增加客户触达率与转化率,进而实现销量转化。

由此,这也是商家在微信生态内打造私域流量、及私域流量变现的一个通路。

护肤品牌修丽可在双十一前夕,开始在视频号进行常态化直播,其微信商城运营负责人向市值榜透露,他们直播间的销售额处于稳健增长态势,短短一个月的时间内,单场直播的销售额就翻了2倍;视频号直播间的新用户转化率高达78%左右,远高于全店的平均水平。

“我们发现新建立在微信商城生态的品牌,做小程序直播前期需要做私域人群的蓄水,这一动作需要时间去搭建,而视频号不太一样的是,它首先是微信生态的一个公域。”在修丽可方面看来,在视频号直播,能够为品牌在私域流量的运营上,带来更多公域的机会。

视频号之外,抖音、快手等内容平台,也感知到了“公私连接”的这种趋势,平衡公域与私域,也是他们当下重点在布局的方向。

不过回归到本质,所有平台的目的最终依然统一:服务好商家与用户,这也是所有平台型企业的商业内核。